M3 MacBook Air、使ってみたよ!

にしティー

柴犬ガジェッター✨

思えば昨年、老後2000万円問題が話題になりました。

ご多分に漏れずにしティーも影響を受けて、証券口座を開いて本格的に投資を始めてみました。

それから、ちょうど1年になります。

タイミングもいいので、ここまでいろいろ学んでたどり着いた投資スタンスをご紹介したいと思います。

「投資を始めてみたい」と思っている初心者の方の参考になれば嬉しいです。

そして参考までに、現時点での銘柄と損益率を公開いたします!

※金額はさすがにアレなんで、損益率だけやで!

にしティーの投資スタンスは、基本的につみたてNISAでの運用がメインです。

つみたてNISAは運用益に税金がかからないのが大きなメリットです。普通は運用益が出たら、その20%は税金で持っていかれます。

20%が取られないというのは大きいし、複利を考えるとこの20%分はさらに大きな利益を生みます。

また商品も、金融庁が定めた基準をクリアしたものが選ばれているので、安定的なインデックスファンドが多いです。

これはもうやるしかないと言わざるを得ません!

つみたてNISAは年額40万円まで投資できるので、月にすると33,333円となります。それを2037年まで購入することができます。

まずは、この投資枠を埋めていくようにしています。

インデックスファンドは、日経平均株価(日経225)やTOPIX(東証株価指数)など市場全体の動きを表す代表的な指数(インデックス)に連動した投資成果を目指す投資信託です。

シンプルでわかりやすい!インデックスファンド特集

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html

にしティーはいちおうこの額は投資できる状態が続いているので、それ以上の余裕があった場合は、通常の枠で追加のインデックスファンドや個別株を買ってみたりもしています。

ただ、それはオプションですね。メインはつみたてNISAです。

インデックスファンドは、ほぼ eMAXIS Slimシリーズ を買っています。

投資信託は手数料が安いことが重要で、eMAXIS Slimシリーズは業界最安値を謳っている定番の商品になっています。これ一択でいいんじゃないでしょうか。

https://emaxis.jp/lp/slim/pr1/index.html

また個別株については、インデックスファンドよりかなりリスキーだと考えているので、最悪ゼロになってもいいという覚悟を持って買っています。

インデックスファンドはゼロになるということはまずありえないです。東証一部やニューヨークダウが壊滅するときは、世界が滅んだときです。

しかし、個別株はその会社が倒産すればゼロになる可能性があります。この差は大きいです。

なお、投資全体に対する割合は、つみたてNISAを含めたインデックスファンドが75%、個別株は25%程度になっています。

また、資産を全額投資にぶっ込むのはリスクが高いので、生活防衛資金は確保しています。

生活防衛資金とは、例えば半年間は暮らしていけるだけの貯金のことです。人によっては1年~3年を想定している場合もあります。その人のリスク許容度によりますね。

何かあったときの現金は大事なので、この生活防衛資金も忘れずに確保するようにしています。

メイン証券会社は、楽天証券を使っています。

メリットとして大きいのは、楽天カードで積立投信をすると、月50,000円まで楽天ポイント付与の対象となる点です。

つまり、毎月500ポイントをゲットできる。

※楽天カードで月50,000円以上積立投信することはできますが、ポイントは500ポイントまで。

これは毎月配当金を500円もらえるのと同じなので、とても美味しいです。

https://www.rakuten-sec.co.jp/web/fund/saving/creditcard.html

では、まずは投資信託の銘柄を紹介していきます!

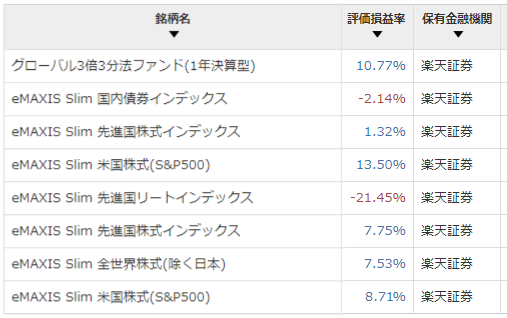

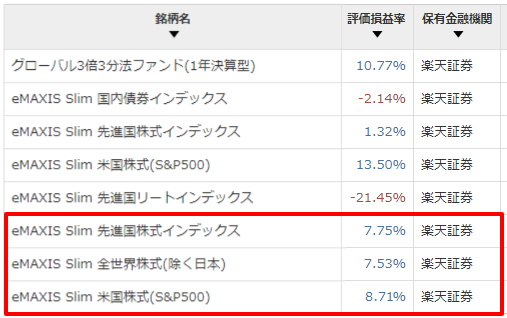

こちらが現在にしティーが保有している投資信託の一覧になります。

下の3つ、赤枠の銘柄がつみたてNISAになります。

赤枠のつみたてNISAを見てみると、さすが安定して利益を出しています。ドルコスト平均法のチカラですね。

ドルコスト平均法でインデックスファンドを積立購入するのが、素人の投資方法の王道だと思っています。

ドルコスト平均法とは、価格が変動する金融商品を常に一定の金額で、かつ時間を分散して定期的に買い続ける手法です。この手法で金融商品を購入し続けた場合、価格が低いときの購入量は多くなり、価格が高いときの購入量は少なくなります。

人生100年の歩き方 https://www.axa.co.jp/100-year-life/wealth/20200108/

投資は買うタイミングが重要です。高い時に買ってしまった商品は、どうやっても利益が出ません。

ドルコスト平均法ならばそのタイミングを分散できるので、リスクも分散できます。

また、インデックスファンドだと買う金額は自由に設定できるので、その点でも毎月一定額を投資したい場合は、ドルコスト平均法が向いています。

なお、赤枠外の eMAXIS Slim 米国株式(S&P500) が13.50%と高パフォーマンスを出していますが、これはコロナ暴落で値が無茶苦茶下がったときに、追加で突っ込んで買った成果です。

基本的には積立購入ですが、臨機応変で追加購入もしています。それがうまく行ったケースですね。

まあ、実際その場にいると相場は落ち続けているわけで、上がる保証は無い中で購入するので、なかなか勇気が要ります。

逆に、コロナ暴落の前に戯れで買った eMAXIS Slim 先進国リートインデックス は、暴落の後も値が戻らず、現在も▲21.45%と大きくマイナスになっています。

買った時点では、リートインデックスは配当金も高く、お得な商品と見られていました。未来はわからないものですね…。

次に、個別株の銘柄の紹介です。

先程も書いたように、個別株は最悪ゼロになる可能性もあると思っているので、基本的には気になったものをつまみ食いで買っています。

少額でも実際に購入して見ていると、相場の勉強になります。

SBIネオモバイル証券にも口座を作っています。

ここは日本株を買う時に単元株に縛られずに買えるので、使っています。

単元株とは、通常の株式取引で売買される売買単位のことです。 単元は、ある一定のルールをクリアすれば企業が自由に決めることができるので、1単元の株数は銘柄によって異なりますが、1株、100株、1,000株が一般的です。 通常の株式取引では、この売買単位の整数倍で取引が行われます。

SMBC日興証券 単元株(たんげんかぶ)

日本株を買う場合、株を買える単位数が決まっています。

なので、例えば1株1,000円だとしても、単元株が100株だと買えるのは10万円からになります。

正直、まとまった金額を個別株に投資するのは怖いです。

その点、SBIネオモバイル証券は1株から日本株を買えるので、試しに買ってみたい場合に便利です。

日本たばこ産業(JT)は配当金狙い、ニトリは個人的にも好きなので買ってみました。

https://www.sbineomobile.co.jp/

あとは米国の個別株になります。

けっこうETFも多いです。

ETFとは、特定の指数、例えば日経平均株価や東証株価指数(TOPIX)等の動きに連動する運用成果をめざし、東京証券取引所などの金融商品取引所に上場している投資信託です。

ETFとは?|日興アセットマネジメント

ETFも投資信託なのですが、株式市場で買えるのでインデックス型の株式のようなものです。

※通常の投資信託は証券会社から購入します。

定番のバンガード社のETFをいくつか買っています。値動きを見て相場観をつかめればいいと思っています。

SPYDは配当金が美味しいと思ってそこそこ数を買ったんですが、コロナ暴落から値が上がらない状態が続いています。S&P500の指数と必ずしも連動しないのがおもしろいですね。

通常の個別株については、Zoomは買ったタイミングがよく、およそ2倍になってくれてます。

ワクチン株がいくつかあるのは、じっちゃまこと広瀬隆雄さんのTwitterやYouTubeを見ている影響ですね。

儲かる株の情報を得られるものありますが、投資や相場についての知恵を学べます。

例えば、相場には乗るものだ、とか、決算情報を最も参考にするべきだ、とかですね。

視聴オススメです。

https://www.youtube.com/channel/UCUBsNuW9TFDO5TNIc6OnLww

さて、ひとまずまとめとしてはこんなところでしょうか。

1年でどの程度まで来れたかはわかりませんが、今後も投資を楽しんで勉強しながら続けていきたいと思っています。

また定期的にご報告しますね!