Amazon Hub ロッカーは、最後のひと押しになる便利さ

にしティー

柴犬ガジェッター✨

先日、家の壁にがっつりと傷をつけてしまったんですよ…。

うち賃貸なんで、これはやっぱり直しておかないとアカンやろと思いまして。

で、賃貸契約する時って火災保険に入るじゃないですか。

火災保険って別に火災の時だけじゃなくて、その他の損害も対応してるんですね。

なので、あらためて契約している火災保険の内容を見直してみました。

すると、壁を破損した時には借家人賠償責任保険というものが適用されるのがわかりました。

さらに、全額補償されるのではなく、自己負担金が3万ほどかかるんですね。

ちょっとそれは高いなーと思い、調べてみた結果、新しい保険に乗り換えた方がよいことが判明。

自己負担金もゼロになり、保険料も5,000円ほど下がる見込みです!

ということで、賃貸で火災保険に入ってる方は、この記事を参考にしていただければと思います。

あらためて保険の内容を確認してみると、案外高かったり、不要な特約があるかもしれませんよ。

では、詳しく説明していきましょう。

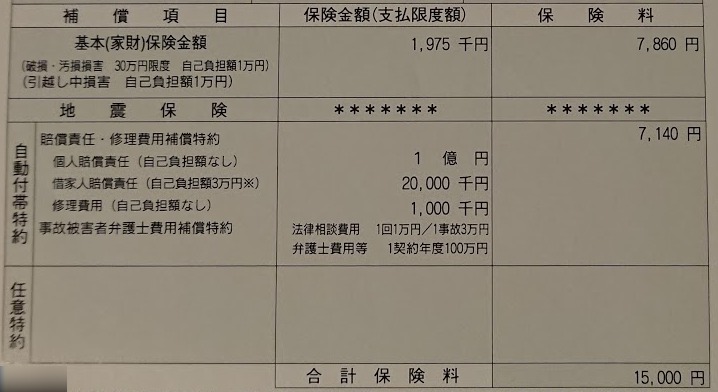

まずはこちらが見直し前、現在加入中の火災保険の内容になります。

この記事は、にしティーが入っている保険の内容になるので、

みなさんの火災保険では内容が違ってる箇所もあるよ!

火災保険のメインは、家財に対する補償です。

家財とは、自分の物ですね。テレビだったり、冷蔵庫だったり、パソコンだったり。

これらが事故や災害で損害を受けたときに、保険金がおります。

事故や災害の種類には、次のようなものがあります。

上記以外に、偶然的な破損・汚損というものあります。

これは、例えば誤ってテレビを倒してしまった時などに、保険金が出ます。ただ、自己負担金額を部分的に払う必要があります。※にしティーの入ってる保険では、1万円。

例:テレビの値段が20万だった場合に出る補償金は、20万 - 1万円 = 19万円、となります。

ただ、家財保険はあくまで自分の物に対する補償であって、賃貸の部屋自体に対しては適用されないんですね。

賃貸の部屋を破損したときは、借家人賠償責任保険の範疇になります。

賃貸用の火災保険を契約すると、たいてい自動的に付いてきます。

この借家人賠償責任保険は、大家さんに対しての損害を与えてしまった時の保険です。

それこそボヤを出してしまったとか、水漏れを起こしてしまったとか、今回の壁に傷をつけてしまったりした場合です。

※壁の傷は、保険によっては対象にならないものもあるみたい。

そして、今回注目することになったのは、この借家人賠償責任保険の自己負担金です。

その額、3万円。

え? けっこう高くない?

そうなんです、もしかすると壁の傷ぐらいでは単純に自腹という可能性もあります。

ボヤを出して負担金が3万円で済むならかなり有り難いんですが、小さい修理の場合だとあまり意味がないですよね。

そこで、今回はしょうがないとしても、この自己負担金が無しの保険はないだろうかと、調べてみることにしました。

ネットでまずは調べてみたのですが、どうにも良さそうなものが見つからず、街にある保険屋さんに行ってみることにしました。

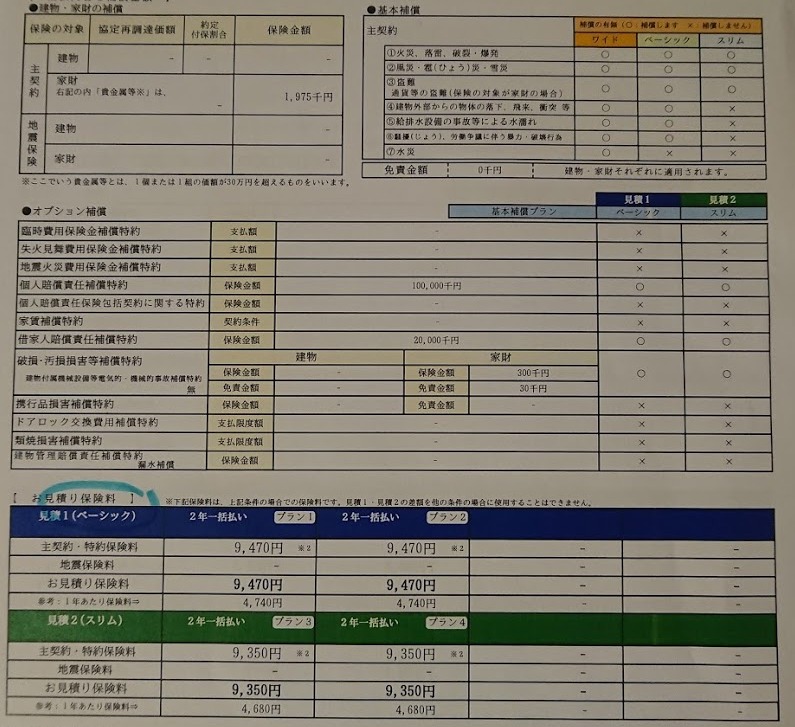

そして、見積もりしてもらったのがこちらです。

画像が細かいんですが、なんと保険金額が15,000円→9,470円になりました。(2年分)

そして、借家人賠償責任保険の自己負担金もゼロ!

ただ、保険会社が違うので全く同じ内容ではない事は注意です。

家財保険の自己負担金アップは許容範囲かなと思ってます。そんなに物を壊さないし。

引っ越し中の損害保険と、弁護士相談費用保険も必要ないと思うので、なしでOKです。

建物の修理費用保険ですが、これは少し特殊な状況で必要になる保険です。

事故や災害で自分の責任でなく建物が損傷した時に、その費用を入居者が払う、と大家さんと契約していた場合です。

例えば、空き巣に入られてドアが壊れた時でも、入居者が自費で直す契約をしている場合です。

事故や災害ならしょうがないし、そもそも建物は大家さんの所有物なので、入居者にそんな責任はないと思うんですが、そこまで責任を負わせる賃貸契約もあるんですね…。

うちはそんな契約になっていないので、これは不要です。

そんな契約、怖いわぁ…

ややこしいと思うので、保険の区分けをまとめてみました。

| 家財 | 建物 | |

|---|---|---|

| 事故や災害 | 家財保険 | 修理費用保険(契約書に決まりがあれば) |

| 自分の過失 | 家財保険の破損・汚損 | 借家人賠償責任保険 |

ということで、保険の費用も安くなるし、特約の有無も納得できるものなので、新しい保険に乗り換えようと思います。

2年で5,000円程度ですが、お得になるのは嬉しいですね。

なにより、建物に傷をつけた時に、気兼ねなく保険適用できるのが安心です。

チリツモやで!

今回、壁を傷つけたことでいろいろと保険について調べることになりましたが、けっこうややこしいですね…。

ただ、何かあった時に保険は大事なものなので、あらためて内容の確認と見直しができたのは、よかったと思います。

それでは、また!